En este apartado se resumen las principales contribuciones en mi área de especialización así como otros datos de interés como los grupos de investigación a los que pertenezco, líneas de investigación, estancias y congresos en los que he participado.

-NEW PUBLICATIONS:

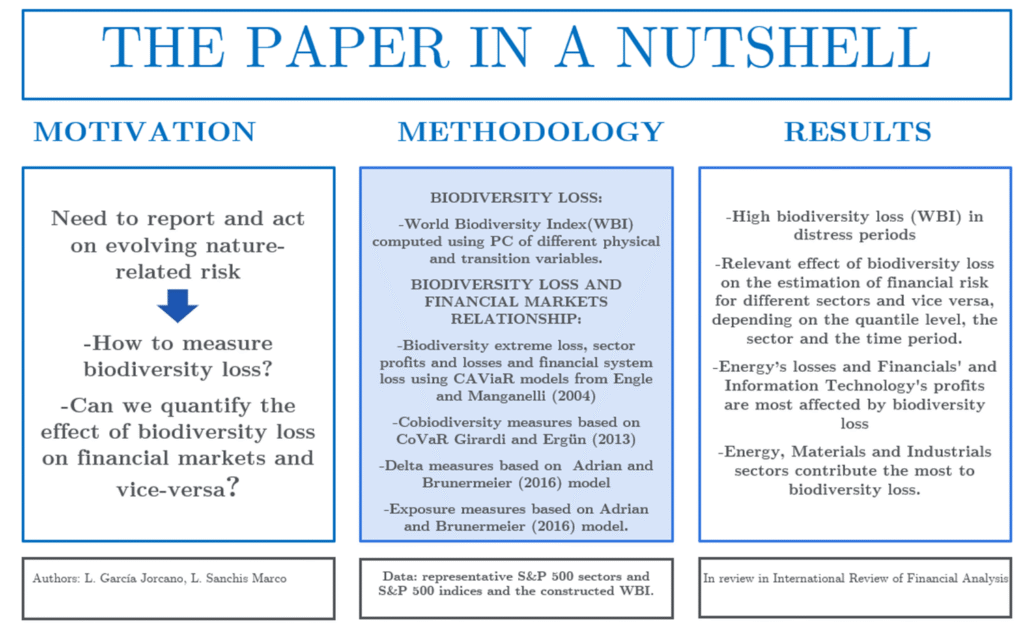

Measuring the impact of climate transition risk on the systemic risk: A multivariate quantile-located ES approach. Research in Research in International Business and Finance (August 2025)

Measuring the Impact of Transition Risk on Financial Markets: A Joint VaR-ES Approach. Journal of Forecasting (April 2025).

Measuring the Impact of Transition Risk on Financial Markets: A Joint VaR‐ES Approach

-MIEMBRO DEL EQUIPO DE INVESTIGACIÓN GREENNES-AT-RISK

-Miembro del Equipo de Investigación de Greenness-at-risk formado por profesores de la Universidad Complutense de Madrid, Universidad de Castilla-La Mancha, Universidad de las Palmas de Gran Canaria, Ca’ Foscari Universidad de Venecia, Universidad de Padova y Universidad de Trento.

-MIEMBRO DEL GRUPO DE INVESTIGACIÓN DE MERCADOS FINANCIEROS DE LA UCLM.

Miembro del equipo de investigación del grupo Mercados Financieros de la UCLM junto con diferentes profesores del área de Economía Financiera del Departamento de Fundamentos del Análisis Económico. Finanzas Sostenibles y Digitales 2025-GRIN-38406 (2025-2028)

–RESUMEN PRINCIPALES MÉRITOS EN LOS ÚLTIMOS 10 AÑOS.

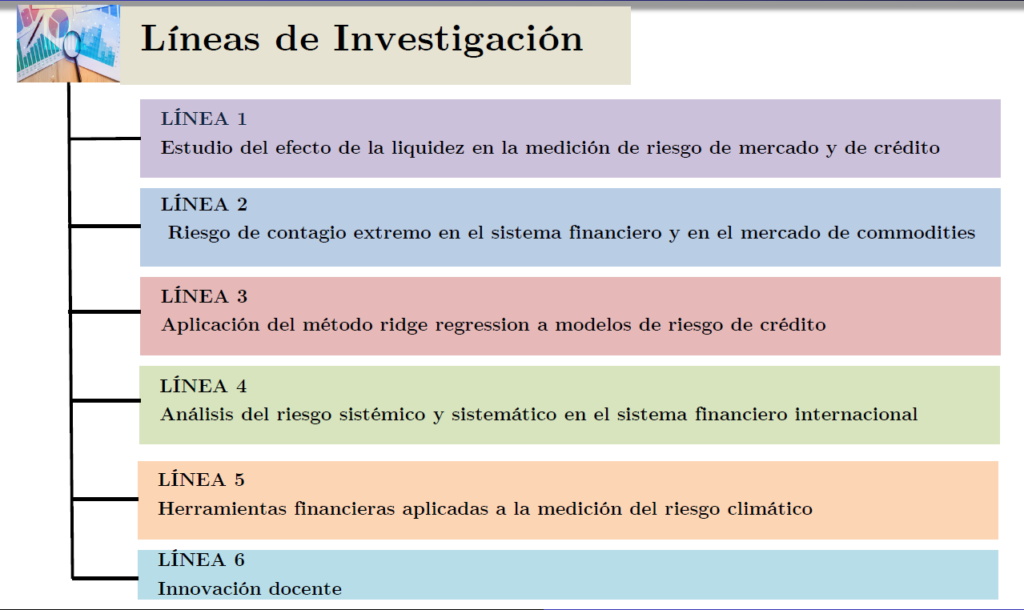

–RESUMEN PRINCIPALES LÍNEAS DE INVESTIGACIÓN

–DETALLE LÍNEAS DE INVESTIGACIÓN:

PAPERS MÁS RECIENTES:

-Identificadores de investigador:

- ORCID_ID: https://orcid.org/0000-0002-7631-0238

- Scopus Author ID: 55496811500

- ResearcherID: AAC-1811-2021

-Principales Indicadores:

-

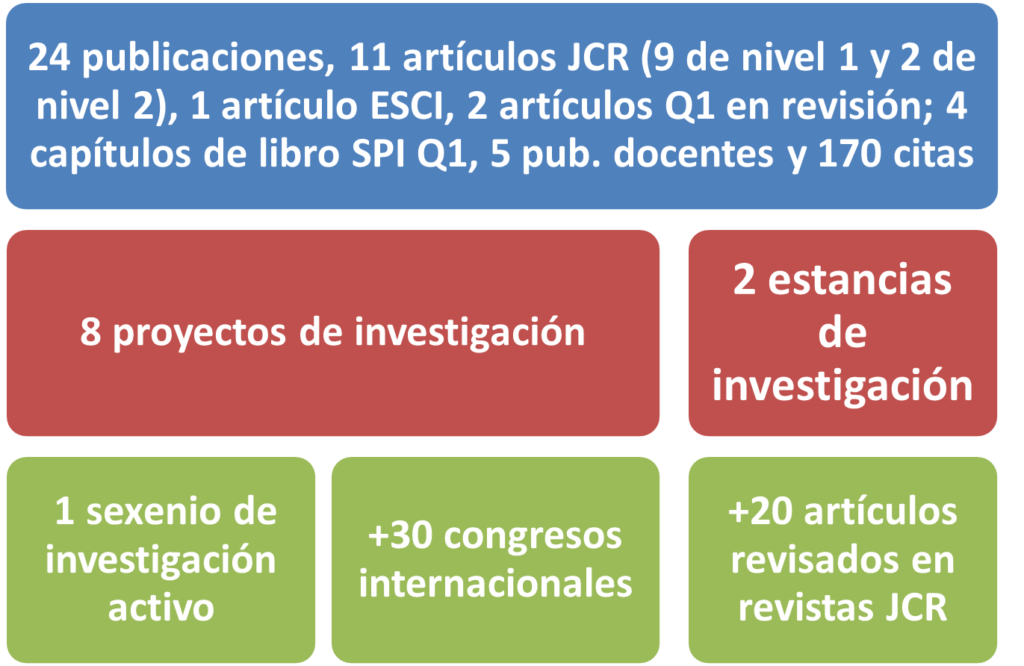

10 artículos en Q1 (JCR y/o SJR) en los últimos 6 años (3 en el primer decil).

- Un sexenio de investigación (2014-2020)

-

Más de 40 TFG y 20 TFM dirigidos.

-

Google Scholar: 168 citas, h-index=4, h10-index=3

-

Scopus (ID:55496811500): 62 Citas, h-index=3

- Thomson Reuters (ID:H-6161-2018): 60 citas, h-index=3

–Publicaciones más relevantes:

1. García-Jorcano., L., Sanchis-Marco, L., 2025. Measuring the impact of climate transition risk on the systemic risk: A multivariate quantile-located ES approach. Research in Research in International Business and Finance, vol. 80, August 2025).

2.García-Jorcano., L., Sanchis-Marco, L., 2025. The impact of transition risk on financial markets: a joint VaR-ES approach. Journal of Forecasting.

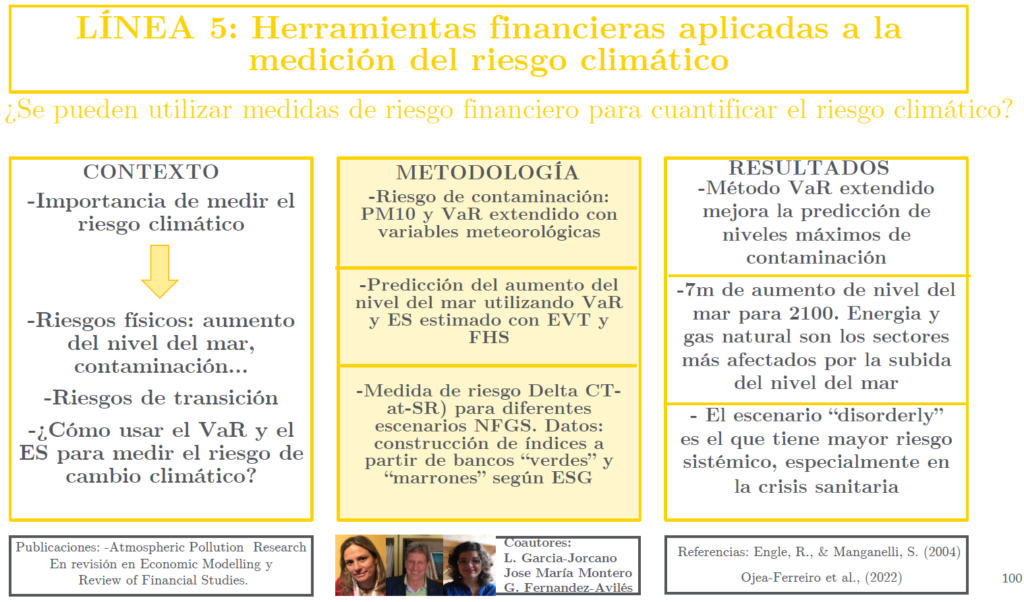

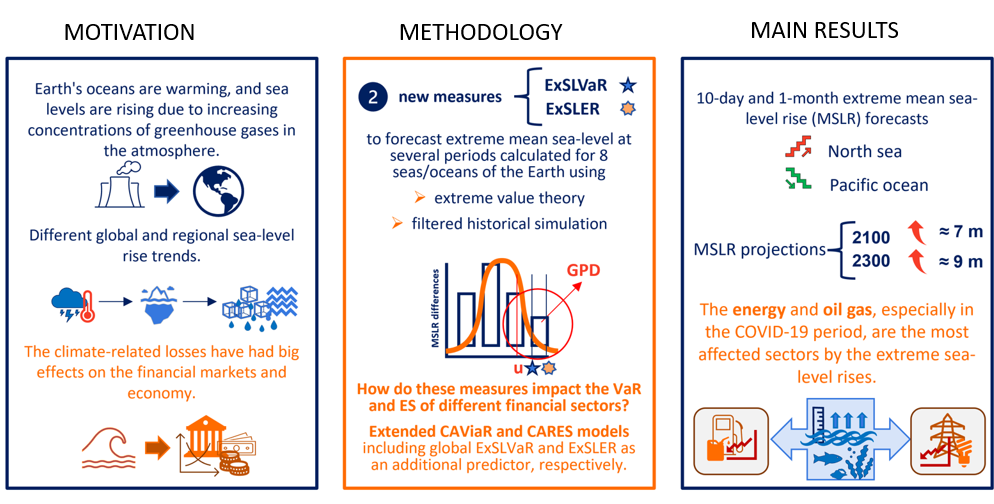

3. García-Jorcano., L., Sanchis-Marco, L., 2024. Forecasting the effect of extreme sea-level rise on financial market risk. International Review of Economics & Finance. Vol 93, Part B. (june 2024). https://doi.org/10.1016/j.iref.2024.03.079.

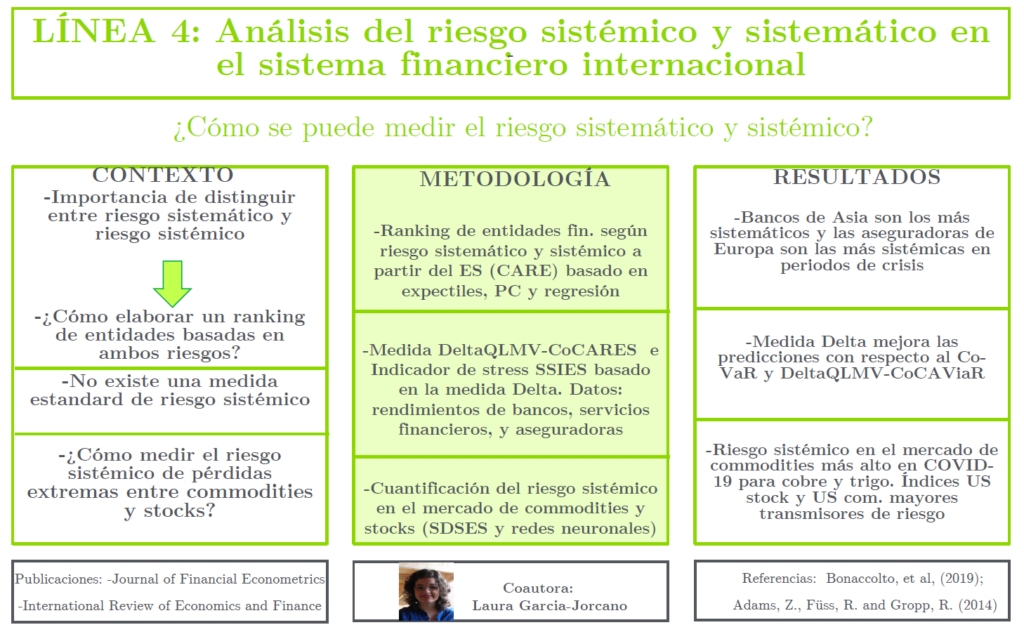

4. García-Jorcano., L., Sanchis-Marco, L., 2023. Measuring systemic risk using multivariate quantile-located ES models. Journal of Financial Econometrics. (JCR 2020: 3.225, Q1, SJR: 1.19, Q1)).

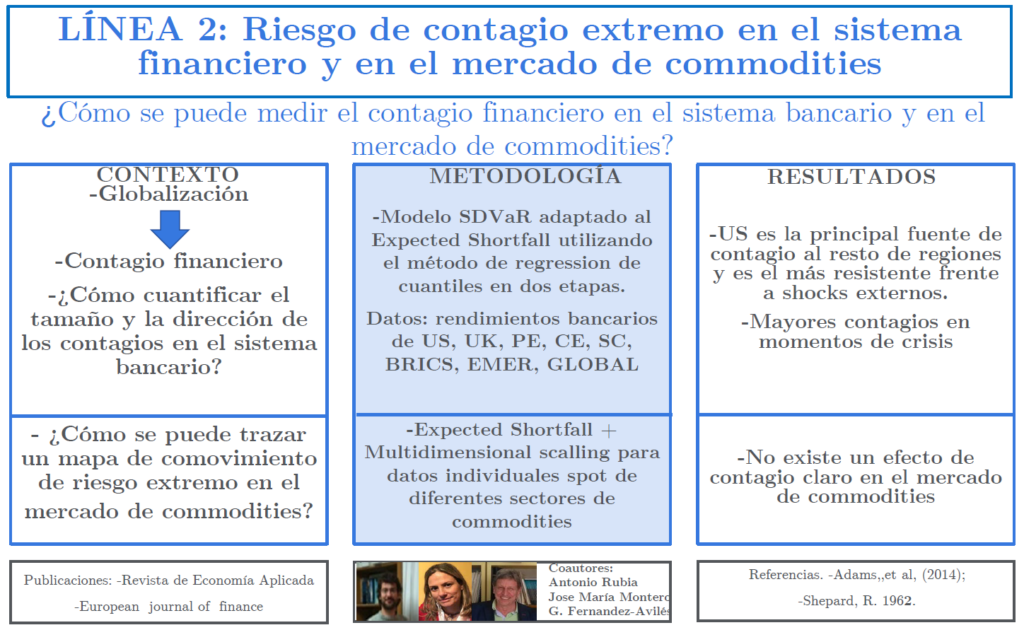

5. García-Jorcano; L., Sanchis-Marco, L., 2022. Spillovers effects between commodity and stock markets. A SDES approach. Resources Policy, 79, December. DOI: https://doi.org/10.1016/j.resourpol.2022.102926.

6. Sanchis-Marco, L., Montero, J.M and Fernández-Avilés, G. 2022. An extended CAViaR model for early-warning of exceedances of the air pollution standards. The case of PM10 in the city of Madrid. Atmospheric Pollution Research, 13 (4) 2022. (JCR 2020: 4.352, Q2, SJR: 0.98, Q1).

5. García-Jorcano., L., Sanchis-Marco, L., 2021.Systemic-systematic risk in financial system: A dynamic ranking based on expectiles. International Review of Economics & Finance, 75, 330-365. (JCR 2020: 2.252, Q2, SJR: 0.78 Q2)

7. Fernández-Avilés, G., Montero, J.M., Sanchis-Marco, L., 2020. Extreme downside risk co-movement in commodity markets during distress periods: a multidimensional scaling approach, European Journal of Finance, 26, 1207-1237. ((JCR 2020: 1.809, Q2, SJR: 0.47, Q1)))

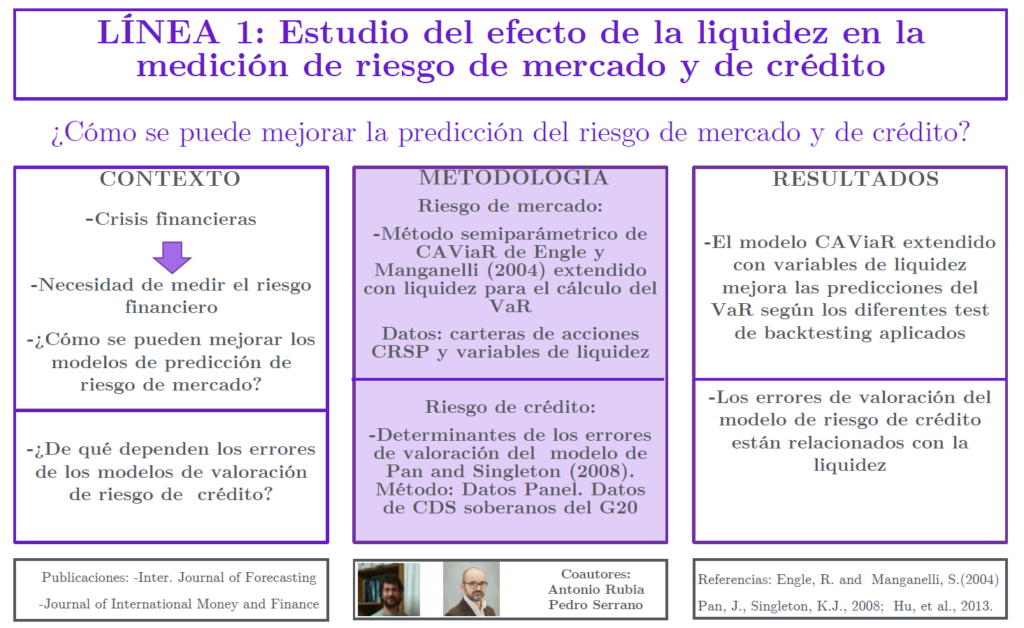

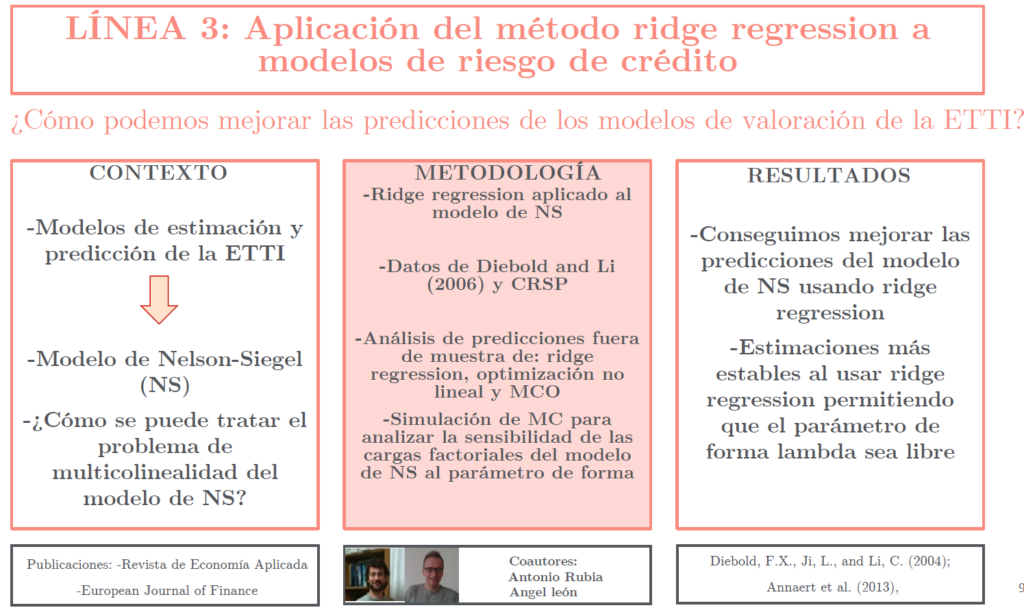

8. Rubia, A., León A., Sanchis-Marco, L., 2018. On multicollinearity and the value of the shape parameter in the term structure Nelson-Siegel model, Aestimatio, the ieb international journal of finance, 16, 226 -256. (ESCI)

9. Rubia, A., Sanchis-Marco, L., 2017. Measuring Tail-Risk Cross-Country Exposures in the Banking Industry, Revista de Economia Aplicada, 1, 60-90 (JCR 2017: 0.097 , Q4, SJR: 0.17, Q3))

10. Rubia, A., Serrano Jimenez, P., Sanchis-Marco, L., 2016. Market Frictions and the Pricing of Sovereign Credit Default Swaps, Journal of International Money and Finance, 35, 455-470 (JCR 2016: 1.853, Q1, SJR: 1.893, Q1).

11. Rubia, A., Sanchis-Marco, L., 2013. On downside risk predictability through liquidity and trading activity: A dynamic quantile approach, International Journal of Forecasting, 29, 202-219 (JCR 2013: 1.39, Q2, SJR: 1.75, Q1). 11. Fernández-Avilés, G., Montero, J.M., Sanchis-Marco, L., 2019. Measuring Financial Risk Co-movement in commodity markets, en Mathematical and Statistical Methods for Actuarial Sciences and Finance, Springer International Publishing. (SPI 2018: posición 2 en Economía).

12. Rubia A. Sanchis-Marco, L., 2011 On the Effects of Liquidity and Trading Activity to Forecast Downside Risk Financial Econometrics Modeling, en Market Microstructure, Factor Models and Financial Risk Measures. Palgrave Macmillan1. (SPI 2018: posición 6 en Economía)

–Sexenios de investigación: 1 tramo reconocido (2014-2020).

–Grupos: Mercados Financieros, IP. Antonio Díaz Pérez, reconocido por la UCLM, financiación en 4 convocatorias competitivas.

–Proyectos: Investigadora en varios proyectos competitivos.

– IVIE. Proyectos de investigación. IP: Lidia Sanchis Marco, 2009-2010

-Vicerrectorado de Investigación de la UCLM (Referencia: PL20101710). Grupos de investigación emergentes. IP: Manuel Moreno, 2010-2011.

-Vicerrectorado de Investigación de la UCLM (Referencia: 2020-GRIN-28832; 2019-GRIN-27072.) Ayuda a Grupos de investigación I+D. IP: Antonio Diaz, 2019-2020.

– SANTANDER. Convocatoria 2020 de Proyectos de Investigación Santander-Universidad Complutense de Madrid. IP: Juan Angel Jiménez Martín, 2020-2022.

-ECO2016-78254-P. Ministerio de Economía y Competitividad, 2016-19 IP: Germán López Espinosa.

-Fundación ARECES, 2016-19. IP: Pedro Serrano Jiménez.

-Desarrollo y Aplicación de Herramientas Econométricas para la Identificación y Medición del Riesgo. Banco Santander y Universidad Complutense de Madrid. IP: Juan Ángel Jiménez Martín. (2021-2022).

-Riesgos financieros en la transición ecológica y financiación del crecimiento sostenible. Proyectos de Transición Ecológica y Digital 2021. TED2021-129891B-I00. IPs:Jimenez-Martin Juan-Angel, Ruiz Andujar Jesus.(2021-2024)

–EXPOSICION DE LOS MERCADOS FINANCIEROS AL RIESGO DE TRANSICION CLIMATICO: IMPACTO Y ADAPTACION. Proyecto nacional. PID2023-146832OB-I00. IP:Jimenez-Martin Juan-Angel (2024-2027).

–Congresos más relevantes:

2025: CFE, London

2025: World Finance Conference in Malta

2024: World Finance & Banking Symposium en Abu Dhabi

2024: ITISE, Canarias.

2024: World Finance & Banking Symposium en Abu Dhabi

2024: Conference on Computational and Financial Econometrics en Londes

2023: The 17th International Conference on Computational and Financial Econometrics (CFE 2023) will be hosted by HTW Berlin, University of Applied Sciences (Wilhelminenhof campus), Berlin, Germany, 16-18 December.

2023: The European Summer Symposium in Financial Markets (ESSFM). Celebrado en el centro de estudios de Gerzensee (Fundación Banco Nacional Suizo) organizado por CEPR. 23-29 de julio.

2023: ACFA, Conferencia Anual en Finanzas y Contabilidad celebrada en la Universidad de Economía y Empresa en la ciudad de Praga los días 1 y 2 de junio.

2022: CFE-CMStatistics 2022 (15th International Conference of the ERCIM WG on Computational and Methodological Statistics and 16th International Conference on Computational and Financial Econometrics), London.

2021: WFC, World Finance Conference, Norway. 2019: INFINITI Conference on International Finance, 2019 Glasgow.

2018: Mathematical and Statistical Methods for Actuarial Sciences and Finance, Madrid;

2016: 25th Annual Conference of the Multinational Finance (MFS), Budapest.

2015: EFMA, European Financial Management Association Annual Meeting, Amsterdam.

–Evaluación de revistas:

Revistas: International Review of Financial Analysis, PLUSONE, Revista española de financiación y contabilidad. AESTIMATIO, Estudios de Economía Aplicada, revista de investigaciones turísticas.

–Becas: Beca de colaboración, Universidad de Alicante, 2003. Ayuda a jóvenes investigadores, IVIE, 2011. Ayuda para movilidad de investigadores, UCLM, 2016.

-Estancias:

- Postdoctoral: Estancia en Cass Business School, London (2016).

- Predoctoral: Universidad Carlos III de Madrid (2012)

-Grupo de investigación: Green Finance

Pertenezco a este grupo de investigación formado por varios profesores del ICAE y otros externos en el que tratamos temas relacionados con el cambio climático y su efecto en los mercados financieros desde distintas perspectivas. El objetivo principal es la propuesta de métodos y herramientas cuantitativas que permitan mejorar la medición de los riesgos asociados con el cambio climático y mejorar el análisis de su impacto en distintos aspectos de la actividad económica. También estudiamos el papel que juega la implicación de las empresas en actividades sostenibles (ESG) como una forma de mitigar el riesgo de cambio climático.

Los miembros del grupo agradecen la financiación de la Agencia Estatal de Investigación (AEI), Ministerio de Ciencia e Innovación. Todas las publicaciones derivadas del grupo son parte del proyecto TED2021-129891B-I00, financiado por MCIN/AEI/10.13039/501100011033 y por la Unión Europea ‘NextGenerationEU”/PRTR].”

Si estás interesado en saber más acerca de nuestro trabajo, no dudes en contactarnos: lidia.sanchis@uclm.es. Se irá actualizando información sobre los artículos publicados por el grupo en este post y en la pestaña de investigación.