En esta apartado resumo mi CV en el que destaca mi trayectoria profesional como analista de riesgos financieros desde 2004 a 2007 y mi carrera académica como profesora del área de finanzas del Departamento de Análisis Económico y Finanzas desarrollada en la UCLM desde 2009.

–RESUMEN TRAYECTORIA PROFESIONAL Y ACADÉMICA:

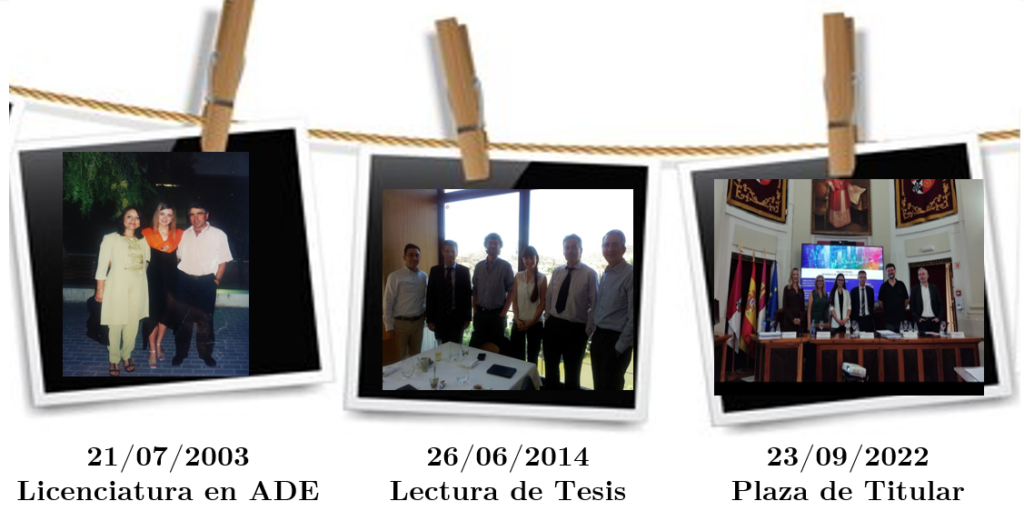

–RESUMEN GRÁFICO DE LOS MOMENTOS MÁS RELEVANTES DE MI CARRERA ACADÉMICA:

–Formación: Doctora en Banca y Finanzas Cuantitativas, UCLM, 2014. Máster en Banca y Finanzas Cuantitativas, UCLM, 2009. Certificado de Aptitud Pedagógica, Universidad de Alicante, 2004. Licenciada en Administración y Dirección de Empresas, Universidad de Alicante, 2003.

-Experiencia profesional: Objetivo 500 (2003/04), ASEFECO (2004-07), CAM (2009), UCLM (2009-actualidad)

–Puestos Académicos: Profesora Titular de Universidad desde el 17 de Octubre de 2022 hasta la actualidad. Profesora Contratada Doctor Interino desde septiembre de 2017 hasta octubre de 2022. Profesora Ayudante Doctora de 2015 a 2017 y Ayudante de Facultad de 2009 a 2015, Departamento de Análisis Económico y Finanzas, UCLM. Acreditación de profesor Titular en diciembre de 2021.

-Gestión: Coordinadora de Relaciones Internacionales de la Facultad de Ciencias Jurídicas y Sociales desde 2016 hasta 2021 (UCLM); Coordinadora del área de Finanzas en el Máster de Consultoría y Asesoramiento Financiero y Fiscal (UCLM). Coordinadora de Calidad del Máster de Consultoría y Asesoramiento Financiero y Fiscal (UCLM).

-Líneas de investigación: Econometría Financiera, gestión de riesgo de mercado y de crédito, contagio financiero, riesgo sistemático y sistémico.

-Trayectoria Investigadora:

Autora de la Tesis Doctoral titulada “Market crises and the conditional distribution of financial returns: a downside risk and pricing errors analysis” bajo la dirección del Profesor Titular de la Universidad de Alicante, D. Antonio Rubia Serrano. La trayectoria científica se debe al desarrollo de la citada tesis doctoral, de la cual se derivan diversos trabajos de investigación que han sido presentados en diversos Congresos nacionales e internacionales de reconocido prestigio:

- “On downside risk predictability through liquidity and trading activity: A dynamic quantile approach” publicado en la revista International Journal of Forecasting en 2013. Otros trabajos, relacionados con este capítulo de la Tesis, han sido publicados como Working Paper y capítulo de libro en el Instituto Valenciano de Investigaciones Económicas y en la editorial Palgrave McMillan respectivamente.

- «Market frictions and the pricing of sovereign credit default swaps» publicado en la revista Journal of International Money and Finance en 2016.

- «Measuring Tail-Risk Cross-Country Exposures in the Banking Industry» publicado en la Revista de Economia Aplicada en 2017.

De forma adicional, otros trabajos de investigación derivados de otras líneas de investigación han sido publicados posteriormente a la defensa de la tesis doctoral. El primero de ellos titulado «On multicollinearity and the value of the shape parameter in the term structure Nelson-Siegel model” publicado en Aestimatio, the ieb international journal of finance en 2018, otro titulado «Measuring Financial Risk Co-movement in Commodity Markets» como capítulo de libro de la editorial Springer en 2018 y un artículo titulado «Extreme downside risk co-movement in commodity markets during distress periods. A Multidimensional scaling approach» ha sido publicado en la revista European Journal of Finance en 2020. Más recientemente, se han publicado dos artículos relacionados con el riesgo sistémico. El primero de ellos, titulado “Measuring systemic risk using multivariate quantile-located ES models” en la revista Journal of Financial Econometrics publicado en febrero de 2021. El segundo, titulado «Systemic-systematic risk in financial system: A dynamic ranking based on expectiles», en la revista International Review of Economics and Finance publicado en abril de 2021. Esta línea de investigación se centra en el estudio de riesgo sistémico y sistemático entre diferentes sectores financieros internacionales con el objetivo de crear rankings de instituciones sistémicas y sistemáticas. La evidencia obtenida hasta el momento muestra la necesidad de estrategias de política macro y microprudencial para lograr la estabilidad financiera, no sólo en el sector bancario, sino también en el sector de las aseguradoras.

Otra línea de investigación derivada del segundo capítulo de la tesis ahonda en el contagio de pérdidas en el mercado de commodities, cuyos resultados fueron publicados en el artículo titulado «Spillovers effects between commodity and stock markets. A SDES approach» en la revista Resources Policy en 2022.

Como actuales líneas de investigación destacar el estudio de la aplicación de modelos de medición de riesgo financiero a variables relacionadas con el cambio climático. Como resultado de esta línea de investigación se han publicado todos artículos. En el primero de ellos, se analiza el poder predictivo de variables meteorológicas en la contaminación mediante modelos de riesgo de mercado y ha dado lugar a la publicación de 2022 titulada «An extended CAViaR model for early-warning of exceedances of the air pollution standards. The case of PM10 in the city of Madrid» en la revista Atmospheric Pollution Research en 2022. En el segundo se modelizan las variaciones de las medias del nivel mal con modelos de riesgo de mercado basados en EVT y se analiza su poder predictivo en el riesgo financiero de diferente sectores. Este segundo trabajo, ha dado lugar a la publicación titulada «Forecasting the effect of extreme sea-level rise on financial market risk» en International Review of Economics & Finance en 2024.

Por último, dos nuevas línea de investigación se centrarían en analizar y medir el impacto en los mercados financieros derivado de la pandemia del COVID-19 u otros episodios de crisis así como del cambio climático y la biodiversidad, en este caso para analizar y medir la transmisión de riesgo entre diferentes mercados.