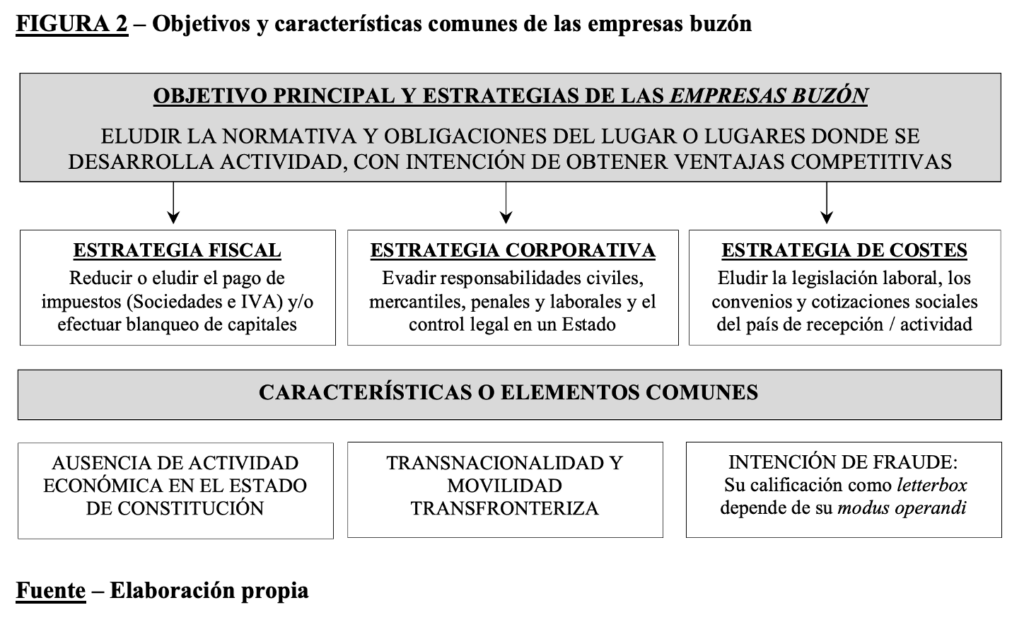

El fenómeno de la descentralización productiva y laboral en el marco europeo tiene un claro reflejo en las conocidas como letter-box companies. Estas entidades tienen su sede en un Estado, sin embargo, desarrollan la mayor parte de sus actividades en otros países donde no resultan aplicables todas o parte de las obligaciones impuestas. Esta estrategia de localización de conveniencia provoca la elusión de normas (fiscales, laborales y de seguridad social, principalmente) que serían aplicables en el desarrollo de actividades productivas, generando evasión fiscal y otros problemas relacionados con la movilidad transfronteriza. Estas empresas tienen efectos perniciosos en el mercado interior y la ausencia de actividad econónomica en el país de constitución, la transnacionalidad y movilidad transfronteriza y la intención de fraudes son algunas de sus señas de identidad.

A día de hoy existen empresas buzón ubicadas, sobre todo, en países del Este (Rumanía, Bulgaria, Estonia, Eslovaquia y Eslovenia, entre otros) y en el sur de Europa donde prestan servicios, entre otros, en el sector agrícola, de la construcción, de la industria cárnica y del transporte internacional por carretera. Lo cierto es que el desincentivo a la creación y uso de empresas buzón precisa, junto a la creación de normas específicas y una delimitación conceptual y jurídica común, cambios a nivel político e institucional que provoquen una mayor convergencia fiscal y social en la Unión, por ejemplo, a través de una mayor armonización de las normas laborales y fiscales de los Estados miembros, junto a un mayor reforzamiento y cooperación entre autoridades laborales.

Si bien parece claro que las denominadas empresas buzón son ilícitas, lo cierto es que esto no es siempre así, en absoluto. La obtención de ventajas competitivas en el mercado interior derivadas de la constitución de una empresa en un país miembro donde las condiciones sean más favorables a sus intereses económicos no es ilícita o ilegítima, siempre y cuando no se actúe de forma abusiva o fraudulenta vulnerando los principios generales del Derecho de la Unión o el Derecho de sociedades del país en cuestión.

Estas circunstancias, junto a las dificultades para definir de forma omnicomprensiva una empresa buzón y para disponer de pruebas contundentes de sus prácticas fraudulentas o abusivas, hacen compleja su persecución o eliminación, más si cabe teniendo en cuenta, por ejemplo, que las empresas buzón utilizadas para evadir impuestos pueden tener aspectos muy diferentes las empresas creadas para eludir la legislación sobre seguridad social. Ahora bien, la lucha contra estas prácticas es una constante por parte de las instituciones europeas desde hace décadas, habiendo intervenido específicamente para combatir este fenómeno. Una de las áreas en las que más modificaciones legales se han aprobado al respecto es en la de las prestaciones de servicios transnacionales y el desplazamiento de trabajadores, donde, junto a las normas de Derecho internacional privado contenidas en los artículos 8 y 9 del Reglamento nº 593/2008 (Roma I), la Directiva 96/71/CE, la Directiva 20104/67/UE, la Directiva 2020/1057 (Desplazamientos en el sector del transporte internacional por carretera) y los Reglamentos (CE) nº 883/2004 y nº 987/2009 sobre la coordinación de los sistemas de seguridad social, constituyen el marco jurídico aplicable a la movilidad laboral en la UE. En todas estas normas se incluyen reglas dirigidas a evitar la competencia desleal entre empresas y las principales estrategias de fraude social intracomunitario a través de elusión de la legislación laboral del lugar de actividad y la consecuente evasión de responsabilidades.

Estas ideas y reflexiones forman parte de un capítulo incluido en el libro Desafios emergentes de la descentralización productiva laboral, publicado en la Editorial Tirant lo Blanch en 2024 (ISBN: 978-84-1056-454-1) y coordinado por el profesor Derecho del Trabajo y de la Seguridad Social de la Universidad de Valencia Rafael Moll Noguera.

Libro disponible en: Tirant Lo Blanch

PARA SABER MÁS: https://zenodo.org/records/13963075