Este post FISCAL se ha realizado en colaboración con Antonio Jesús Sánchez Fuentes (de la Universidad Complutense de Madrid) y es el fruto de una línea de investigación abierta hace tiempo sobre modelos de previsión fiscal multivariante y multifrecuencia.

En medio de las discusiones a todos los niveles que se está produciendo sobre el cumplimiento o incumplimiento de los objetivos del déficit fiscal a finales de este año 2015, pretendemos realizar una evaluación guiada exclusivamente por técnicas cuantitativas de probada solvencia, aséptica y absolutamente independiente.

La información que utilizamos es un conjunto amplio de variables fiscales (solo fiscales, no macroeconómicas), en todos los niveles de la administración española. Como es bien sabido la información ha mejorado mucho en los últimos tiempos y contamos con bases de datos fiscales en términos de contabilidad nacional de las más amplias de la UE.

Lo que pretende nuestro enfoque es tan sencillo y tan complejo como observar los cambios de tendencia que se producen a lo largo del año en un conjunto de indicadores fiscales que se observan con frecuencia mensual y trimestral, para proyectar sus inercias a finales de año mediante modelos de agregación temporal que combinan todas las frecuencias muestrales. Las proyecciones se realizan cada vez que se produce una actualización relevante de información fiscal por parte de las administraciones.

Con el fin de no aburrir, mencionaremos solo cuatro características de nuestros modelos que son diferentes a otras aproximaciones:

- La primera –ya dicha– es que no utilizamos variables macroeconómicas, solo fiscales.

- Utilizamos varios modelos para realizar las predicciones del agregado de todas las Administraciones Públicas, con lo cual se estima una horquilla de predicciones puntuales en ese caso.

- En algunos de los modelos la desagregación incluye gastos e ingresos de forma separada, y desagregación por sectores dentro de la administración, por lo que se puede analizar la vía por la que se espera que se produzcan las desviaciones del déficit.

- Los modelos utilizan variables fiscales absolutas, es decir, las variables NO son porcentajes del PIB. No obstante, como la forma habitual de generar la información es en porcentajes del PIB, en este post ofrecemos nuestras estimaciones también como porcentaje del PIB, realizando para ello una proyección de la información disponible en la Contabilidad Trimestral del Instituto Nacional de Estadística para el año 2015, resultando un PIB de 1.081.566 millones de €.

- Los modelos estiman, además de las predicciones puntuales y su incertidumbre, la probabilidad de cumplir con los objetivos a final de año incluidos en el “Plan Presupuestario 2016” publicado en septiembre que elabora el Gobierno de España para cada una de las administraciones y para el conjunto de las mismas.

Dicho todo lo anterior, las predicciones que arrojan estos modelos se deben interpretar como los resultados que se obtendrán si las administraciones no hacen nada por cambiar las tendencias. Las diferencias entre conjuntos de predicciones en distintos momentos del tiempo serían pues, una medida del esfuerzo de la administración por acercarse a los objetivos que ella misma se ha fijado.

Así pues, con los indicadores mensuales actualizados hasta el pasado agosto (alguno en septiembre) y los trimestrales hasta el segundo trimestre de 2015 tenemos que las predicciones para finales del año 2015 son las de las tablas 1 –para déficit–, 2 desagregadas por sectores institucionales y 3 para los ingresos y gastos de las Administraciones Públicas españolas.

Las probabilidades de cumplimiento que aparecen en las tablas se deben interpretar como las probabilidades de que la previsión sea mayor o igual al objetivo, en el caso de los ingresos y el déficit (saldo negativo). Para los gastos, la probabilidad indica la probabilidad de que la previsión sea menor o igual al objetivo. Una predicción puntual exactamente igual al objetivo implica un 50% de probabilidad de cumplimiento de dicho objetivo.

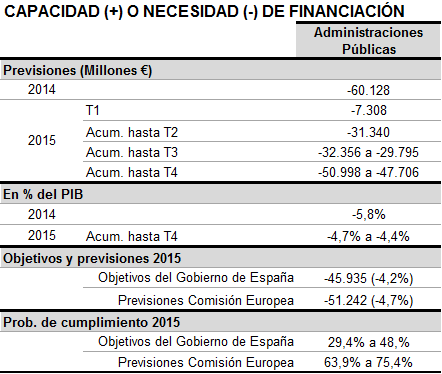

Tabla 1. Previsiones de déficit de las AAPP españolas para el año 2015

De la tabla se obtienen conclusiones claras: el déficit de las administraciones a finales de 2015 estará entre 47.706 y 50.998 millones de euros, lo que supone entre un 4,4% y un 4,7% del PIB. En el peor de los casos la reducción del déficit respecto al año anterior es de 1,1 puntos del PIB. Las probabilidades de cumplimiento de los objetivos del Gobierno se sitúan en el rango 29% – 48% indicando que si bien algún modelo prevé que nos situaremos muy cerca del objetivo –como se ha indicado, un acierto pleno se reflejaría con un 50%– para otros esta probabilidad es más reducida. La desviación global del déficit se situará entre 0,2 y 0,5 puntos de PIB. La última fila de la tabla proporciona una medida de la concordancia de nuestras previsiones con las de la Comisión Europea, tomando dichas previsiones como si fueran objetivos o valores deterministas, en lugar de considerarlas previsiones con su propia incertidumbre asociada (puesto que en definitiva no conocemos dicha incertidumbre). Dicha probabilidad oscila entre el 64% y el 75%, probabilidades más altas que la de cumplimiento del objetivo del Gobierno español, hecho que viene a subrayar que nuestras previsiones son más optimistas que las de la Comisión, pero algo más pesimistas que las del Gobierno.

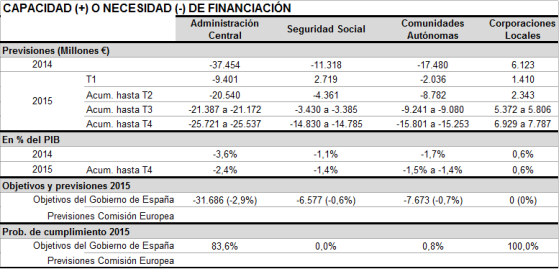

La Tabla 2 descompone los resultados anteriores por sectores institucionales.

Tabla 2. Previsiones de déficit por sectores institucionales

Podemos decir que las Corporaciones Locales cumplen con creces con el objetivo de equilibrio presupuestario, puesto que de hecho tendrán un superávit significativo. La Administración Central es el otro eslabón de la cadena que casi seguro cumplirá los objetivos con una desviación a favor de unos 6.000 millones (con un 84% de probabilidad de cumplimiento). El problema se concentra en la Seguridad Social y las Comunidades Autónomas, en las que las previsiones más que duplican los objetivos y las probabilidades de cumplimiento no llegan al 1% en el mejor de los casos. En resumen, con la información disponible en este momento, podemos decir que existen problemas en el cumplimiento del déficit y estos se concentran en la Seguridad Social y las Comunidades Autónomas, que, al menos en una proporción importante, serán compensados por los superávits de las Corporaciones Locales y la Administración Central.

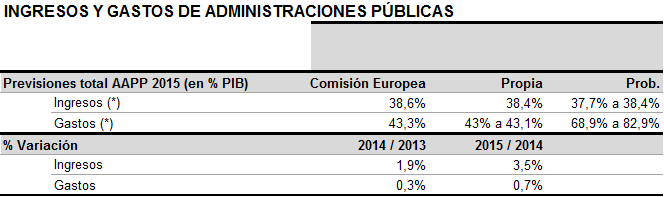

La Tabla 3 profundiza un poco más en la cuestión desagregando las previsiones en ingresos y gastos.

Tabla 3. Previsiones de ingresos y gastos de las administraciones públicas españolas para 2015

(*) Combinación de dos modelos diferentes.

El primer hecho llamativo es que tanto ingresos como gastos crecen entre 2014 y 2015 respecto al año anterior, si bien los ingresos lo hacen en un porcentaje mayor (3,5% frente al 0,7% de los gastos). Por tanto, la reducción observada en el déficit se apoya relativamente más en la mejora de los ingresos respecto al PIB.

Nuestra previsión de ingresos es inferior a la de la Comisión en 2 décimas de PIB y con un 38% de probabilidad de que sea superior. A la vez, nuestra predicción para gastos es también inferior a la de la Comisión con una probabilidad de serlo entre el 69% y el 83%. En resumen, nuestros ingresos y gastos son inferiores pero dando un déficit, calculado por diferencia entre ingresos y gastos, muy parecido al de la Comisión (entre un 4,6% ó 4,7% del PIB).

Parte de la información anterior se complementa con la evolución de las previsiones a lo largo del año (con toda la información actualizada hasta ese momento) mostrada en la Figura 1, en la que se presenta la previsión del saldo de las administraciones públicas en distintos momentos de este año (julio, agosto, octubre y noviembre). La figura muestra una mejora del saldo a medida que va pasando el año, si bien queda claro que el cumplimiento del objetivo está aún en cuestión.

Figura 1. Previsiones del saldo de las administraciones públicas españolas para 2015, con distintos orígenes de predicción. Las líneas rojas gruesas muestran los objetivos, los puntos negros son observaciones reales, las líneas blancas previsiones de distintos modelos, las bandas grises muestran del rango de predicciones de los distintos modelos.

En resumen, las inercias vistas hasta el mes de septiembre nos llevan a concluir que no está garantizado el cumplimiento de los objetivos de déficit, siendo la Seguridad Social y las Comunidades Autónomas las más problemáticas, y actuando los otros sectores como compensadores de las desviaciones.

Hay que destacar que en estas previsiones no se tienen en cuenta algunos hechos que ya se conocen a fecha de hoy y que podrían agravar la situación, como la devolución de parte de la paga extraordinaria de 2012 a los funcionarios que está teniendo lugar en este trimestre, o la reciente decisión de Eurostat de computar a finales de este año determinadas operaciones de inversión![]() de algunas administraciones territoriales que tuvieron lugar en 2013 pero que no se habían registrado todavía. Son magnitudes que ya se conocen y que pueden suponer algunas décimas de PIB adicionales de déficit sobre el monto total…. Queda aún un gran esfuerzo por realizar hasta finales de año.

de algunas administraciones territoriales que tuvieron lugar en 2013 pero que no se habían registrado todavía. Son magnitudes que ya se conocen y que pueden suponer algunas décimas de PIB adicionales de déficit sobre el monto total…. Queda aún un gran esfuerzo por realizar hasta finales de año.

Un post muy interesante!!

Quizás podríais utilizar la metodología explicada para participar en la competición de eurostat para la predicción a muy corto plazo (nowcasting) de los principales indicadores económicos europeos. Os paso el link:

http://www.cros-portal.eu/content/bdcomp