A partir de varios trabajos y libros publicados con el Prof. Dr. Domingo Nevado Peña.

Vea también: Aplicación: Gestione y Controle el Capital Intelectual de su empresa, Díaz de Santos, 2006.

Método de Capital Intelectual. Monografía Publicada en 2002, Pearson Educación. Veamos estructura sintética de los capítulos

1. Concepto y método

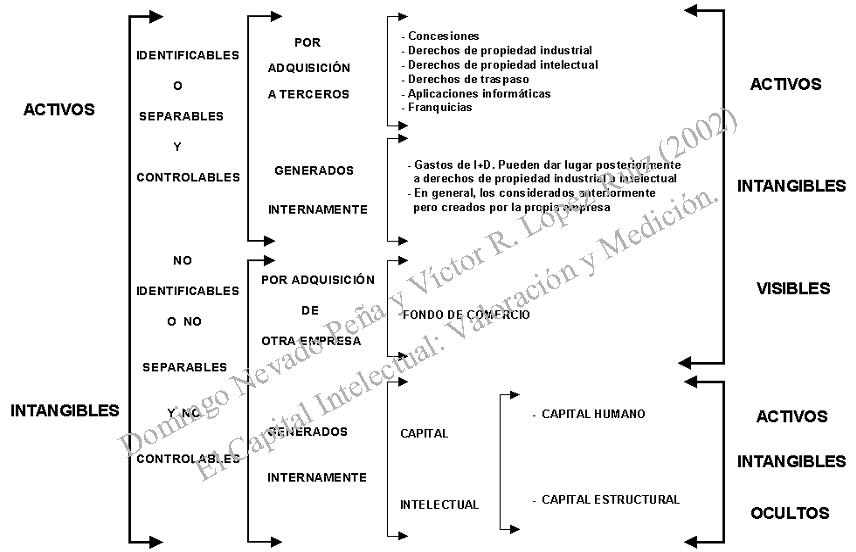

Activo intangible es aquél que tiene una naturaleza inmaterial (normalmente sin sustancia o esencia física) y posee capacidad para generar beneficios económicos futuros que pueden ser controlados por su empresa, teniendo naturaleza visible con regulación contable, u oculta (Capital Intelectual) donde no existe regulación (Ver Figura 1).

2. Tratamiento contable de activos intangibles:

Dicho tratamiento contable, solamente existe para los identificables o separables y controlables, y los que no lo son y, que se ponen de manifiesto por la adquisición de otra empresa (fondo de comercio).

Los activos ocultos o capital intelectual no son abordados por los diferentes pronunciamientos, debido principalmente a sus dificultades de valoración y medición.

3. Ventajas y Limitaciones sobre la utilidad de la información en activos intangibles para los distintos usuarios finales. Estas Limitaciones se solventan en un alto grado con el modelo propuesto.

4. Modelos de Estimación de Capital Intelectual

Deteniéndonos en los métodos de estimación, las primeras propuestas en este sentido se han basado en determinar el valor de los recursos humanos (contabilidad de los recursos humanos):

- La valoración de costes ligados a los recursos humanos

- Método del coste histórico.

- Método del coste de reposición.

- Método de costes de oportunidad.

- La medida del valor de los recursos humanos

- La técnica goodwill no comprado.

- La técnica del valor actual ajustado.

- Modelos de valor de grupo.

- El modelo de Flamholtz.

Los últimos intentos de valoración tratan de agrupar, dentro de la concepción de capital intelectual, tanto el aspecto humano como el estructural:

- Modelos conceptuales: Tjänesteforbundet, Balance Invisible, Matriz de Recursos y Mediciones Globales.

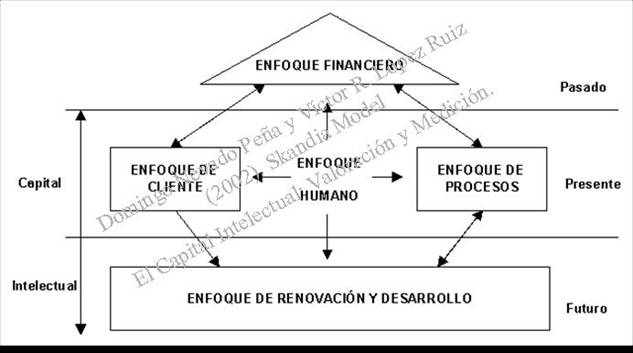

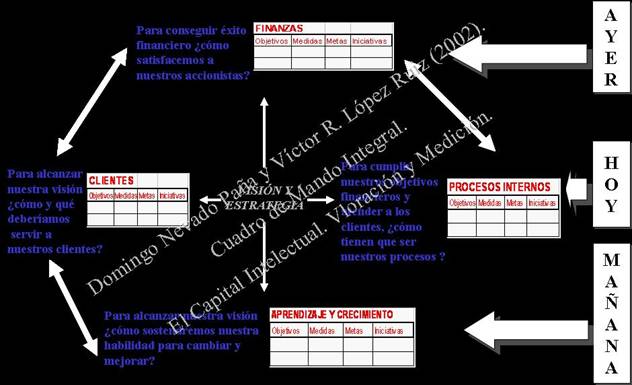

- Modelos básicos y prototipos prácticos: Navegador de Skandia, Cuadro de Mando Integral, Intelect …

5. Nuestro método de gestión, valoración y medición de intangibles: Análisis Integral.

En su perspectiva de medición y valoración: Establecimiento de un modelo estándar del capital intelectual válido para su organización.

Estructura del Capital Intelectual

Capital intelectual = Capital humano + Capital estructural + Capital no explicitado

6 y 7. Determinación del valor real de su empresa y cuantificación de los efectos de los componentes del capital intelectual

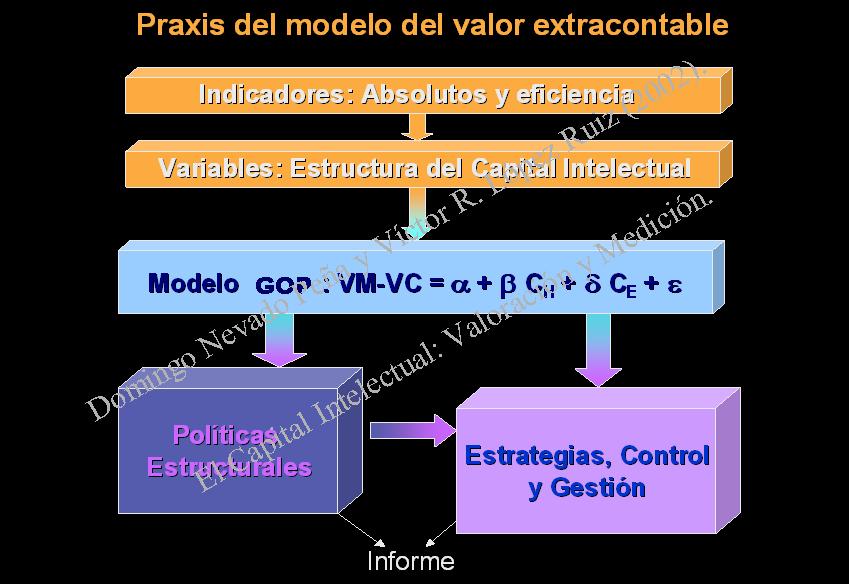

Modelo del Valor Extracontable

VM – VC = CI* + ( CNE + FE )

VM es el Valor de Mercado y VC el Valor contable.

Entre paréntesis situamos por este orden el Capital No Explicitado CNE y el Factor Especulación FE. El valor extracontable puede, por tanto, ser mayor o menor que el capital intelectual explicitado (CI*). CI* estará compuesto por los capitales enumerados anteriormente (Humano, Estructural). El modelo permite cuantificar los efectos finales de cada componente sobre el valor de su Empresa.

Planteamiento de escenarios posibles por parte de la dirección

A partir de los escenarios estratégicos se calculan los intangibles y sus efectos en el valor de la empresa para el futuro. Se realiza a través de los coeficientes calculados en el

8. ¿Dónde se debe suministrar información de los activos intangibles ocultos o capital intelectual?

Las propuestas son diferentes debido a las dificultades de presentar información de estos activos en las cuentas anuales:

- Balance

- Cuenta de Pérdidas y Ganancias

- Memoria

Nosotros apostamos por la última opción (ver figura). Cualquier cambio en un criterio de medición financiero puede afectar a todos los documentos integrantes del modelo de rendición de cuentas o sólo en alguno de ellos.

Elaboración y presentación del informe de capital intelectual en sus memorias anuales:

Este informe genérico puede ser diferenciado de acuerdo con los parámetros sectoriales en que se encuentre su organización.